آنالیز قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان

«آنالیز قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان»

توی این مقاله قراره در رابطه با آنالیز قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان صحبت کنیم، متن مربوط به قانون تسهیل رو داخل مقاله براتون میگذارم و بعد به آنالیز بندهای اون می پردازم

{نمایندگان در جلسه علنی امروز دوشنبه ۲۶ تیر ماه مجلس شورای اسلامی گزارش کمیسیون اقتصادی در مورد لایحه یک فوریتی

الحاق پنج تبصره به ماده (۲) قانون پایانه های فروشگاهی و سامانه مودیان را بررسی کرده و چند ماده از این لایحه را به تصویب

رساندند.

الزام مؤدیان به صدور صورتحساب الکترونیکی

بر اساس ماده یک لایحه مذکور، الزام مؤدیان به صدور صورتحساب الکترونیکی موضوعی قانون پایانه های فروشگاهی و

سامانه مودیان به ترتیب زیر انجام می شود؛

1- کلیه شرکتهای پذیرفته شده در بورس و فرابورس شرکتهای دولتی و سایر دستگاههای اجرایی مشمول ماده (۵) قانون مدیریت

خدمات کشوری و اشخاص حقوقی به جز اشخاص حقوقی موضوع ماده (۱۶) قانون مالیات بر ارزش افزوده از تاریخ 1402/۷/1

2- کلیه اشخاص باقی مانده از تاریخ 1402/۱۰/1، تاریخ های مذکور در این ماده قطعی و غیر قابل تغییر است و در صورت هرگونه تخطی از رعایت آنها مطابق قوانین مربوط با متخلفان برخورد می شود.

به منظور رعایت مواعد زمانی مقرر در این ماده، سازمان برنامه و بودجه کشور مکلف است به ازای هر ماه تأخیر نسبت به موعد زمانی هر یک از بندهای (۱) و (۲) این ماده، به میزان ۵ درصد و تا سقف ۵۰ درصد از منابع اختصاصی سازمان امور مالیاتی کشور موضوع ماده (۲۱۷) قانون مالیاتهای مستقیم مصوب 03/12/ ۱۳۶۶ با اصلاحات و الحاقات بعدی آن را کاهش دهد. پس از اینکه سازمان امور مالیاتی کشور به تأیید وزیر امور اقتصادی و دارایی امکان صدور و ارسال صورتحساب های الکترونیکی توسط کلیه مودیان را فراهم نمود، درصدهای کاهش یافته به حالت قبل بر می گردد.

مطابق با ماده 2، سازمان امور مالیاتی کشور میتواند تا پایان سال ۱۴۰۳ تا صد درصد جرایم موضوع ماده (۲۲) قانون پایانه های فروشگاهی و سامانه مودیان را با رعایت ماده (۱۹۱) قانون مالیاتهای مستقیم مورد بخشودگی قرار دهد.

بر اساس ماده ۳ این لایحه تا پایان سال ۱۴۰۳ صورتحساب هایی که در سامانه مؤدیان صادر نشده است، قابل قبول می باشد. در این مدت سازمان امور مالیاتی کشور مکلف است با استفاده از اطلاعات موجود در سامانه مؤدیان در پایان هر دوره، نسبت به تهیه اظهارنامه برای کلیه مؤدیان اقدام کند مؤدی یک ماه پس از پایان هر دوره فرصت دارد تا با ثبت خریدها و فروش هایی که صورتحسابهای آنها در سامانه مؤدیان صادر نشده است، اظهار نامه ارسال شده توسط سازمان را تکمیل و از طریق سامانه مؤدیان به سازمان مسترد نماید. صورتحسابهای الکترونیکی با رعایت ماده (۹) قانون پایانه های فروشگاهی و سامانه مودیان مورد تأیید بوده و قابل رسیدگی نمی باشد.

مودیان مشمول قانون مالیات بر ارزش افزوده احضار می شوند

مطابق با ماده ۴ لایحه، سازمان امور مالیاتی کشور موظف است مؤدیان مشمول قانون مالیات بر ارزش افزوده مصوب سال ۱۳۸۷ را که تا زمان تصویب این قانون فراخوان نشده اند، مطابق جدول زمان بندی که توسط رئیس سازمان امور مالیاتی کشور پیشنهاد شده و به تأیید وزیر امور اقتصادی و دارایی خواهد رسید، تا پایان سال ۱۴۰۳ به تدریج فراخوان نماید.

مؤدیان موضوع این ماده، تا زمانی که توسط سازمان امور مالیاتی کشور فراخوان نشده باشند، مجاز به اخذ مالیات برارزش افزوده از

خریداران نیستند، دریافت کننده مشمول تبصره ۲ ماده ۹ قانون مالیات بر ارزش افزوده می شود و وجه دریافتی باید به پرداخت

کننده مسترد شود، همچنین، مالیات بر ارزش افزوده پرداختی توسط این دسته از مؤدیان، مادامی که توسط سازمان امور مالیاتی

کشور فراخوان نشده اند، به عنوان اعتبار مالیاتی برای آنان منظور نمی گردد.

سازمان امور مالیاتی مکلف به ثبت نام تمام مودیان شد

بر اساس ماده ۵ این لایحه، از ابتدای ماده (۲) قانون پایانه های فروشگاهی و سامانه مودیان تا عبارت «نسبت به ثبت نام در

سامانه مؤدیان اقدام کنند» حذف و عبارت «سازمان مکلف است ظرف یک هفته از تاریخ راه اندازی سامانه مودیان نسبت به ثبت نام و عضویت کلیه مودیان در سامانه مؤدیان و تخصیص کارپوشه اختصاصی به آنها اقدام نماید. همچنین سازمان موظف است حداکثر ظرف یک هفته پس از ثبت نام مودیان در نظام مالیاتی، نسبت به ثبت نام و عضویت و نیز تخصیص کارپوشه اختصاصی به آنها در سامانه مؤدیان اقدام نماید. در صورت عدم اجرای حکم فوق توسط سازمان برای مودیانی که در نظام مالیاتی ثبت نام کرده اند، مودیان مذکور مشمول جرایم مربوط به عدم عضویت یا عدم ثبت نام در سامانه مودیان نم یشوند.» جایگزین آن می شود.

ماده 6- متن زیر به عنوان تبصره (۱) به ماده (۵) قانون پایانههای فروشگاهی و سامانه مودیان الحاق می شود و عنوان تبصره این ماده به تبصره (۲) تغییر می یابد؛

«بانک مرکزی جمهوری اسلامی ایران موظف است ظرف دو ماه پس از ابلاغ این قانون، مطابق ساختار اعلامی توسط سازمان، به

رسید پرداخت صادره توسط دستگاههای کارتخوان و گزارش الکترونیکی درگاههای الکترونیکی پرداخت، شماره منحصر به فرد مالیاتی تخصیص دهد و آن را در رسید یا گزارش پرداخت مذکور درج نماید. همچنین بانک مرکزی جمهوری اسلامی موظف است اطلاعات رسید یا گزارش پرداخت هر روز را حداکثر تا پایان روز بعد به سامانه مودیان منتقل کند.»

ب) متن زیر به عنوان تبصره (۳) به این ماده الحاق می شود؛

تبصره 3 – کلیه دستگاههای اجرایی موضوع ماده (۲۹) قانون «برنامه پنج ساله ششم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران» و ماده (۵) قانون «مدیریت خدمات کشوری» و سازمانهای وابسته به آن ها که حسب مقررات قانونی متولی رصد و دریافت اطلاعات مربوط به جریان کالا و خدمات از مبادی تولید و واردات تا سطح خرده فروشی از طریق سامانه های دولتی از قبیل «سامانه جامع تجارت ایران» و «سامانه ثبت الکترونیکی معاملات نفتی (ثامن)» موضوع قانون «مبارزه با قاچاق کالا و ارز» می باشند موظفند با رعایت الزامات صدور صورتحساب الکترونیکی موضوع این قانون، اطلاعات مذکور را به ترتیبی که سازمان مقرر می کند، به سامانه مؤدیان منتقل کنند. در این صورت مودیان تکلیفی در خصوص ثبت مجدد اطلاعات یا صدور مجدد صورتحساب الکترونیکی معاملات مذکور منتقل کند.

همچنین بر اساس ماده 7، متن زیر به عنوان تبصره ماده (۲۶) به قانون پایانه های فروشگاهی و سامانه مودیان الحاق می شود؛

تبصره- سازمان موظف است، تعرفه خدمات شرکت های معتمد در خصوص صدور صورتحسابهای الکترونیکی را مطابق تعرفه تعیین شده توسط شورای اقتصاد از محل وصولی های جاری مالیات بر ارزش افزوده پرداخت کند بدین منظور حساب مخصوصی در خزانه داری کل کشور برای این امر ایجاد می شود و اعتبار لازم برای اجرای مفاد این امر به طور سالانه در قوانین بودجه سنواتی پیش بینی و صددرصد تخصیص یافته خواهد بود.

حکم این تبصره در خصوص تعرفه صدور صورتحساب الکترونیکی اشخاص از قبیل دفاتر ثبت اسناد رسمی و مراکز تعویض پلاک که موظفند به موجب این قانون اطلاعاتی غیر از اطلاعات خرید و فروش خود را در اختیار سازمان قرار دهند نیز جاری است. همچنین تا پایان سال ۱۴۰۵ هزینه آموزش مودیان و فرهنگ سازی اجرای قانون پایانه های فروشگاهی و سامانه مودیان از محل اعتبار این حکم قابل پرداخت است.

بر اساس ماده ۸ این لایحه متن زیر به عنوان ماده (14 مکرر) به ابتدای فصل سوم قانون پایانه های فروشگاهی و سامانه مودیان الحاق می شود؛

سازمان میتواند مأخذ محاسبه مالیات و عوارض فروش گروه هایی از مودیان را که میزان فروش سالانه آنها کمتر از نصاب تعیین شده توسط وزارت امور اقتصادی و دارایی است، با توجه به میزان فروش آن ها در هر دوره مالیاتی و ضریبی که توسط سازمان تعیین می شود، محاسبه و مالیات آن را پس از کسر اعتبار قابل قبول دریافت نماید ضریب مذکور و اعتبار قابل قبول بر اساس ترکیب اقلام خریداری شده توسط مودی که در سامانه مودیان ثبت شده است و با توجه به نرخ مالیات بر ارزش افزوده اقلام مذکور در چارچوب آئین نامه اجرایی این ماده که ظرف یک ماه از تاریخ لازم الاجرا شدن قانون، توسط سازمان تهیه و به تصویب هیئت وزیران می رسد، محاسبه می گردد. در صورت خرید سایر مودیان از مودیان موضوع این بند خریدهای مذکور مبنای محاسبه اعتبار مالیاتی نمی باشد و به عنوان هزینه قابل قبول مالیاتی پذیرفته نمی شود. همچنین مصرف کنندگان نهایی که از مؤدیان موضوع این بند خرید کنند مشمول حکم ماده (۱۸) این قانون نمی شوند.

بر اساس ماده ۹ این لایحه، واژه «سه برابر» در عبارت های «بیشتر از سه برابر فروش اظهار شده» و «بیشتر از سه برابر معافیت سالانه» ماده (۶) قانون سامانه مؤدیان به «پنج برابر» اصلاح می شود. همچنین عبارت «در صورتی که فروش اظهار شده مودی در دوره مشابه سال قبل که مالیات آن به سازمان پرداخت شده یا ترتیب پرداخت آن داده شده است کمتر از معافیت سالانه موضوع ماده (۱۰۱) قانون مالیاتهای مستقیم باشد، «پنج برابر» معافیت سالانه موضوع ماده (۱۰۱) ملاک عمل خواهد بود.}

این مقاله کمک میکنه که شما در جریان نگرش سازمان امور مالیاتی و همچنین نگرش کمیسیون اقتصادی مجلس و همچنین نگرش مجلسی ها در رابطه با روند پیاده سازی سامانه مودیان قرار بگیرید و این در جریان قرار گرفتن ناخودآگاه بهتون کمک میده که بتونید گام بعدی رو پیش بینی کنید.

همه ما در جریان هستیم که بر اساس قانون پایانه های فروشگاهی و سامانه مودیان چه اتفاقاتی به طور گسترده در سطح اقتصاد کشور در حال انجامه و چالشهای بسیاری هم برای سازمان امور مالیاتی، هم برای مرکز تنظیم مقررات، هم برای مرکز ملی کدگذاری کالا و خدمات، هم برای سامانه جامع تجارت و وزارت صنعت معدن تجارت و هم بانک مرکزی ایجاد کرده، با توجه به اینکه بنا به دلائل مختلف سازمان امور مالیاتی از سال 1398 تا به الان پیاده سازی سامانه رو به تعویق انداخت و از طرف دیگه درآمد حاصل از صادرات خیلی کاهش پیدا کرده و دولت شدیدا روی بحث درآمدهای مالیاتی حساب کرده به همین دلیل در نظر دارن که این قانون هر چه سریعتر اجرایی بشه اما سازمان امور مالیاتی و مرکز تنظیم مقررات میدونن که پیاده سازی این قانون توی همچین سطحی چقدر زیرساخت های سخت افزاری و نرم افزاری و آموزش نیاز داره و به این راحتی نمیشه گفت که تمامی طرح به صورت یکجا از فردا صبح اجرایی بشه بلکه باید شرایط راحت تری رو فراهم کرد که هم خود سازمان فرصت بیشتری داشته باشه که کارهای زیرساختی اساسی تری انجام بده و هم مودیان توی فشار سنگین نباشن، به همین دلیل سازمان امور مالیاتی یک لایحه ای رو آماده کرد تحت عنوان لایحه تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان و این رو فرستاد مجلس که توسط کمیسیون اقتصادی مجلس موادش مورد بحث و بررسی قرار گرفت و در نهایت کمیسیون اقتصادی مجلس نظر خودش رو و گزارش خودش رو در رابطه با این لایحه تسهیل ارائه داده، کمیسیون اقتصادی مجلس در رابطه با 8 ماده ای که ارائه شده تیک موافق رو زد و با هر 8 ماده موافقت کرد و در نهایت مجلس هم اون رو تصویب کرد، یکی از مهمترین مسائلی که سازمان امور مالیاتی در لایحه تسهیل روش دست گذاشته الزام تدریجی مودیان به استفاده از پایانه های فروشگاهی هستش در صورتی که توی قانون پایانه های فروشگاهی و سامانه مودیان صحبت از فراخوان های پیاپی نیست اما سازمان امور مالیاتی و مرکز تنظیم مقررات بر اساس بازخوردهایی که از بازار گرفتن به این نتیجه رسیدن که اگر اینطور نباشه کل طرح نابود میشه و این تدریجی بودن رو اینطور بیان کرد؛

یکی از مهمترین دلایلی که در خصوص عدم اجرای کامل قانون پایانه های فروشگاهی و سامانه مؤدیان عنوان می شود رویکرد اجرایی است که مستلزم نصب صندوق مکانیزه فروش (پایانه فروشگاهی) در تمام اصناف کوچک و بزرگ، ایجاد زیرساخت های فراگیر، پرهزینه و زمانبر در سراسر کشور است. تأمین تجهیزات و ارائه خدمات پشتیبانی آن، ایجاد شرکتهای معتمد مالیاتی، استقرار پایانه های فروشگاهی در سراسر کشور و آموزش مؤدیان از نظر زمانی فرایندی طولانی مدت است. علاوه بر این صدور صورتحساب الکترونیکی، آموزش و خرید تجهیزات دارای هزینه های بسیاری است که مؤدی ملزم به پرداخت آن است. این هزینه ها در شرایط کنونی اقتصاد کشور هزینه های اجتماعی فراوانی تحمیل خواهد کرد که حتی می تواند به شکست کامل اجرای این قانون منجر شود.

و از مجلس خواست که این قانون تدریجی ایجاد بشه و برای این منظور دوتا سر فصل اصلی رو تعریف کرد؛

1- بخشودگی جرائم مالیاتی

2-امکان ثبت خریدها و فروش های خارج از سامانه مودیان

در قدم اول اجرای تدریجی رو بررسی می کنیم که پیشنهاد سازمان امور مالیاتی چی بوده؟

تبصره3 – الزام مؤدیان به صدور صورتحساب الکترونیک مطابق زمان بندی زیر انجام می شود؛

1- شرکتهای پذیرفته شده در بورس و فرابورس از تاریخ 1401/08/1

2- شرکتهای دولتی و سایر دستگاه های اجرایی مشمول ماده (5) قانون مدیریت خدمات کشوری از 1401/10/1

3- اشخاص حقوقی به جز اشخاص حقوقی موضوع ماده (16) قانون مالیات بر ارزش افزوده از تاریخ 1402/۱/1

4- صاحبان مشاغل موضوع فراخوان های هشتگانه مالیات بر ارزش افزوده قبلی از تاریخ 1402/۴/1

5- صاحبان مشاغل گروه های اول و دوم موضوع آیین نامه اجرایی ماده( ۹۵ )قانون مالیاتهای مستقیم از تاریخ11402

6- کلیه اشخاص باقی مانده از تاریخ 1402/۱۰/1

در نهایت کمیسیون اقتصادی مجلس یه تغییراتی داخل متن این ماده انجام داد و با در نظر گرفتن سایر جنبه ها نظر خودش رو اعلام کرد؛

متن گزارش کمیسیون اقتصادی

الزام مؤدیان به صدور صورتحساب الکترونیکی

بر اساس ماده یک لایحه مذکور، الزام مؤدیان به صدور صورتحساب الکترونیکی موضوع قانون پایانه های فروشگاهی و سامانه مودیان به ترتیب زیر انجام می شود:

1- کلیه شرکتهای پذیرفته شده در بورس و فرابورس، شرکتهای دولتی و سایر دستگاههای اجرایی مشمول ماده (۵) قانون مدیریت خدمات کشوری و اشخاص حقوقی به جز اشخاص حقوقی موضوع ماده (۱۶) قانون مالیات بر ارزش افزوده از تاریخ 1402/۷/1

2- کلیه اشخاص باقی مانده از تاریخ 1402/۱۰/1 تاریخ های مذکور در این ماده قطعی و غیر قابل تغییر است و در صورت هرگونه تخطی از رعایت آنها مطابق قوانین مربوط با متخلفان برخورد می شود.

به منظور رعایت مواعد زمانی مقرر در این ماده، سازمان برنامه و بودجه کشور مکلف است به ازای هر ماه تأخیر نسبت به موعد زمانی هر یک از بندهای (۱) و (۲) این ماده، به میزان ۵ درصد و تا سقف ۵۰ درصد از منابع اختصاصی سازمان امور مالیاتی کشور موضوع ماده (۲۱۷) قانون مالیاتهای مستقیم، مصوب 03/12/ ۱۳۶۶ با اصلاحات و الحاقات بعدی آن را کاهش دهد.

و همونطور که می بینید 6 بند پیشنهادی سازمان از نگاه کمیسیون اقتصادی مجلس به 2 بند تبدیل شد و یک ضمانت اجرایی هم تعریف کرد که اگر سازمان امور مالیاتی نتونه این دوتا فراخوان رو به موقع اجرایی کنه منابع اختصاصی خود سازمان امور مالیاتی رو کاهش میدم که مربوط میشه به ماده 217 قانون مالیاتهای مستقیم

ماده 217 ـ به وزارت امور اقتصادی و دارایی اجازه داده میشود که یک درصد از وجوهی که بابت مالیات و جرایم موضوع اینقانون وصول میگردد (به استثنای مالیات بر درآمد شرکتهای دولتی) در حساب مخصوص در خزانه منظور نموده و در مورد آموزش و تربیت کارمندان در امور مالیاتی و حسابرسی و تشویقکارکنان و کسانی که در امر وصول مالیات فعالیت موثری مبذول داشته و یا میدارند خرج نماید. وجوه پرداختی به استناد این ماده به عنوان پاداش وصولی از شمول مالیات و کلیة مقررات مغایر مستثنی است.

وزارت امور اقتصادی و دارایی موظف است که در هر شش ماهگزارشی از میزان وصول مالیات و توزیع مالیات وصولی بینطبقات و سطوح مختلف درآمد را به کمیسیون اقتصادی مجلس شورای اسلامی تقدیم نماید.

در ادامه باید بگم که بر اساس قانون پایانه های فروشگاهی انواع جرائم داشتیم که سنگین ترینش جریمه ده درصد عدم صدور صورتحساب هستش برای کسانی که موظف به ارسال صورتحساب الکترونیکی داخل سامانه مودیان هستن و بنا به فراخوانی شدن این الزام قانونی که به پیشنهاد خود سازمان امور مالیاتی بوده سقف بخشودگی جرائم از 50 درصد افزایش پیدا کنه که کمیسیون اقتصادی مجلس طی ماده 2 لایحه تسهیل اینطور گفته

متن گزارش کمیسیون اقتصادی

ماده 2- سازمان امور مالیاتی کشور می تواند تا پایان سال 1403 تا صد در صد (100%) جرائم موضوع ماده (22) قانون پایانه های فروشگاهی و سامانه مودیان را با رعایت ماده (191) قانون مالیات های مستقیم مورد بخشودگی قرار دهد.

اینجا براتون متن ماده 191 قانون مالیاتهای مستقیم رو میگذارم؛

ماده 191- تمام يا قسمتي از جرايم مقرر در اين قانون بنا به درخواست مؤدي با توجه به دلايل ابرازي مبني بر خارج از اختيار بودن عدم انجام تکاليف مقرر و با در نظرگرفتن سوابق مالياتي و خوشحسابي مؤدي به تشخيص و موافقت سازمان امور مالياتي کشور قابل بخشوده شدن ميباشد.

پس می بینیم که بنا به ماده 191 مودی در نهایت جریمه میشه ولی باید جهت بخشودگی جرائم درخواست بده و میبایست دلائل موجه داشته باشه که عدم ارسال صورتحساب به سامانه خارج از اختیارش بوده و با در نظر گرفتن سوابق مالیاتی و بر اساس تشخیص و موافقت سازمان امور مالیاتی بخشودگی به مودی داده میشه پس نمیشه روی صد در صد بخشودگی حساب کرد.

حالا میرسیم به این مبحث که در رابطه با فاکتورهای خرید و فروشی که خارج از سامانه مودیان هست چطور باید برخورد کرد؟ در دوره گذار که مودی مشمول فراخوان شده یا نشده و بنا به چالش های سخت افزاری و نرم افزاری و ارتباطات بین سازمانی مثل مرکز ملی کدگذاری کالا و خدمات، سامانه جامع تجارت و… توانایی ارسال صورتحساب الکترونیک به سامانه مودیان رو نداشته و بخشی از صورتحسابها داخل سامانه بوده و بخشی خارج از این سامانه، حالا این سوال پیش میاد که در طول سال 1402 چطور باید تکالیف مالیاتی مثل ارسال اظهارنامه ارزش افزوده و صورت معاملات فصلی رو انجام داد، سازمان امور مالیاتی داخل لایحه تسهیل یک روال رو مشخص کرده کمیسیون اقتصادی مجلس به همون نتیجه رسیده ولی با یک روال متفاوت

درخواست سازمان امور مالیاتی در لایحه:

تا پایان فراخوانهای سامانه مودیان و مشمول شدن کلیه مودیان…

مودیان مالیاتی ضمن ارسال و تائید/ رد صورتحساب در سامانه مودیان…

با توجه به وجود صورتحساب های خارج از سامانه، بر طبق روال گذشته اظهار نامه ارزش افزوده و صورت معاملات ارسال کنند…

(ارسال اطلاعات سامانه مودیان و صورت حساب های خارج از سامانه در اظهارنامه ارزش افزوده و ارسال اطلاعات طرفین معاملات خارج از سامانه مودیان در صورت معاملات فصلی)

ارزش افزوده صورتحساب های خارج از سامانه، وارد رسیدگی شود…

پذیرش یا عدم پذیرش مشخص گردد…

اینجا متوجه میشیم که این دوره گذار مربوط میشه به زمان پایان فراخوان هایی که سازمان امور مالیاتی مشخص کرده بود و به شش گروه تقسیم میشدن و تمام مودیان مالیاتی که مشمول فرخوان میشن باید تکالیف شون رو در رابطه با ارسال صورتحساب به داخل سامانه انجام بدن اما اگه دلیل موجهی وجود داشت دال بر عدم توانایی جهت ارسال صورتحساب به سامانه مودیان، میبایست اظهارنامه ارزش افزوده رو مانند سنوات قبل به صورت کامل داخل سایت evat ارسال کنن و اگر بدهی مالیات ارزش افزوده برای مودی لحاظ شد پرداختش رو انجام بده و در رابطه با صورتحسابهای خرید و فروشی که بنا به هر دلیلی اطلاعاتش داخل سامانه مودیان ننشسته براشون صورت معاملات فصلی رد کنن و در نهایت صورتحسابهای خارج از سامانه رسیدگی میشن

حالا بررسی می کنیم که در این رابطه نظر کمیسیون اقتصادی مجلس چی هستش

شرط کمیسیون اقتصادی مجلس

تا پایان ١٤۰۲ صورتحسابهای خارج از سامانه مودیان قابل قبوله…

در طول سال ١٤٠٢ در پایان هر فصل، سازمان امور مالیاتی بر اساس اطلاعات سامانه مودیان برای مودی اظهارنامه ارزش افزوده آماده کنه…

حالا مودی ۱ ماه فرصت داره تا خرید و فروش خارج از سامانه رو توی همون اظهارنامه ثبت و تکمیلش کنه و و از طریق سامانه مودیان ارسالش کنه…

اطلاعات طرفین معاملات خارج از سامانه مودیان در صورت معاملات فصلی درج بشه…

نهایتا صورتحسابهایی که الکترونیک صادر بشه رسیدگی نمیشه…

کمیسیون اقتصادی مجلس صورتحسابهای خارج از سامانه رو می پذیره ولی برای اظهارنامه ارزش افزوده گفته که سازمان امور مالیاتی بر اساس اطلاعات خرید و فروش داخل سامانه مودیان زمانی که فصل تموم شد اظهارنامه ارزش افزوده رو داخل سامانه مودیان آماده کنه و مودی یک ماه فرصت داره تا خرید و فروش خارج از سامانه رو داخل همون اظهارنامه ثبت کنه و این اظهارنامه رو از طریق سامانه مودیان ارسال کنه و اطلاعات طرفین معامله خارج از سامانه هم از طریق صورت معاملات فصلی ارسال بشه و در نهایت صورتحسابهایی که به صورت الکترونیک صادر بشه دیگه رسیدگی نمیشه.

حالا میپردازیم به موضوع برنامه ریزی فراخوان اشخاصی که تا کنون مشمول نظام مالیات بر ارزش افزوده نشدن یعنی بررسی موضوع تداوم روال صدور فراخوان

بنا به ماده 13 قانون ارزش افزوده

ماده۱۳ـ پس از راه اندازی سامانه مؤدیان، همه مشمولان این قانون موظفند به ترتیبی که سازمان مقرر و اعلام میکند، در سامانه مزبور ثبت نام نموده و معاملات خود را در آن ثبت نمایند. ثبت معاملات (خرید و فروش) در سامانه مؤدیان، به منزله ثبت در دفاتر قانونی است. تا آن زمان، ترتیبات ثبت نام، نحوه ارائه اظهارنامه های مالیاتی و رسیدگی به آنها حسب مقررات قانون مالیات بر ارزش افزوده مصوب ۱۷/۲/۱۳۸۷ و اصلاحات بعدی آن است. در سایر موارد، مفاد این قانون جاری است.

یا ماده 18 لایحه ارزش افزوده

ماده 18- مودیان مکلفند به ترتیبی که سازمان امور مالیاتی کشور تعیین واعلام می نماید نسبت به ارائه اطلاعات درخواستی سازمان مذکور وتکمیل فرمهای مربوطه اقدام وثبت نام نمایند.

راجع به این مسئله که سازمان امور مالیاتی باید طی فراخوان ها اشخاص جدید رو وارد نظام مالیات بر ارزش افزوده بکنه، صحبت شده که میبایست طی بازه 10 ساله از سال 1387 تا سال 1397 میبایست انجام میشد که این بازه 10 ساله شد 13 سال و از دی ماه سال 1400 قانون ارزش افزوده استارت زده شد و متاسفانه سازمان امور مالیاتی فراخوانها رو کامل نکرد و این مسئله از نگاه کمیسیون اقتصادی مجلس دور نموند و بخاطر همین توی ماده 4 لایحه تسهیل یک نظر کار شناسی داد

ماده4- سازمان امور مالیاتی کشور موظف است مودیان مشمول قانون مالیات بر ارزش افزوده مصوب سال 1387 را که تا زمان تصویب این قانون، فراخوان نشده اند، مطابق جدول زمان بندی که توسط رئیس سازمان امور مالیاتی کشور پیشنهاد شده و به تایید وزیر امور اقتصادی و دارایی خواهد رسید، تا پایان سال 1402 به تدریج فراخوان نماید. مودیان موضوع این ماده، تا زمانی که توسط سازمان امور مالیاتی کشور فراخوان نشده باشند، مجاز به اخذ مالیات بر ارزش افزوده از خریداران نیستند. همچنین، مالیات بر ارزش افزوده پرداختی توسط این دسته از مودیان، مادامی که توسط سازمان امور مالیاتی کشور فراخوان نشده اند، به عنوان اعتبار مالیاتی برای آنان منظور نمی گردد.

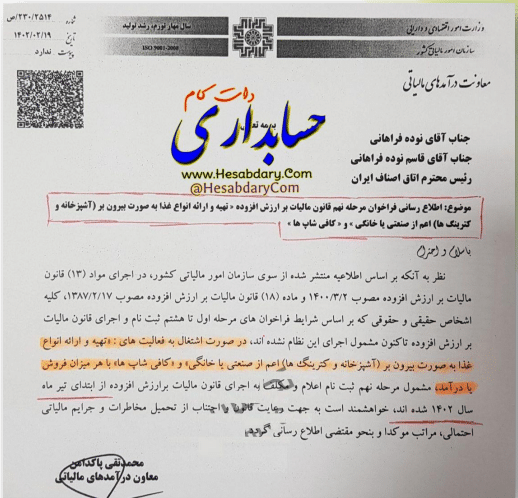

تا الان در رابطه با مشمولین قانون ارزش افزوده 8 تا فراخوان داشتیم که اخیرا و بخاطر همین لایحه تسهیل فراخوان نهم مالیات بر ارزش افزوده هم صادر شد

وزارت امور اقتصادی و دارایی

سازمان امور مالیاتی کشور

معاونت در آمدهای مالیاتی

شماره: 230/2514/ص

تاریخ: 1402/02/19

پیوست: ندارد

بسمه تعالی

جناب آقای نوده فراهانی

جناب آقای قاسم نوده فراهانی

رئیس محترم اتاق اصناف ایران

موضوع: اطلاع رسانی فراخوان مرحله نهم قانون مالیات بر ارزش افزوده «تهیه و ارائه انواع غذا به صورت بیرون بر (آشپزخانه

و کترینگ ها) اعم از صنعتی یا خانگی » و « کافی شاپ ها»

با سلام و احترام

نظر به آنکه بر اساس اطلاعیه منتشر شده از سوی سازمان امور مالیاتی کشور، در اجرای مواد (۱۳) قانون مالیات بر ارزش افزوده مصوب 1400/۳/2 و ماده (۱۸) قانون مالیات بر ارزش افزوده مصوب 1387/۲/17، کلیه اشخاص حقیقی و حقوقی که بر اساس شرایط فراخوانهای مرحله اول تا هشتم ثبت نام و اجرای قانون مالیات بر ارزش افزوده تاکنون مشمول اجرای این نظام نشده اند در صورت اشتغال به فعالیت های: «تهیه و ارائه انواع غذا به صورت بیرون بر( آشپزخانه و کترینگ ها) اعم از صنعتی یا خانگی» و «کافی شاپ ها» با هر میزان فروش با درآمد، مشمول مرحله نهم ثبت نام اعلام و مكلف به اجرای قانون مالیات بر ارزش افزوده از ابتدای تیر ماه سال ۱۴۰۲ شده اند، خواهشمند است به جهت رعایت قانون و اجتناب از تحمیل مخاطرات و جرایم مالیاتی احتمالی، مراتب موكدا و بنحو مقتضی اطلاع رسانی گردد.

محمد تقی پاکدامن

معاون در آمدهای مالیاتی

البته هنوز فراخوانها تکمیل نشده و تمامی فعالین اقتصادی در نظام مالیات بر ارزش افزوده ثبت نام نشدن به همین دلیل این ماده 4 قانون تسهیل مطرح شد و توی این ماده گفته شد که تا پایان سال 1402 تمام فعالین اقتصادی باید فراخوان بشن، البته مودیانی که تا به الان مشمول قانون مالیات بر ارزش افزوده نشدن مجاز به اخذ مالیات بر ارزش افزوده از خریداران نیستن و اگر این مودیان بابت خریدی هم ارزش افزوده پرداخت کنن به عنوان اعتبار مالیاتی شون منظور نمیشه و میتونن اون رو به عنوان هزینه ثبت کنن

روال ثبت نام اولیه در سامانه مودیان:

در ابتدا روال ثبت نام به این صورت بود که باید وارد سایت my.tax.gov.ir می شدیم، یوزرنیم و پسورد رو میزدیم تا وارد صفحه مورد نظر بشیم داخل داشبورد اصلی سمت چپ یه گزینه بود تحت عنوان عضویت در سامانه مودیان و ایجاد کارپوشه ، روی اون کلیک میکردیم یه پیام میومد که تایید عضویت در سامانه مودیان رو میخواست که اگر گزینه تایید رو میزدیم در نهایت یه پیامک برامون ارسال میشد که حاوی نام کاربری و پسورد بود به همراه آدرس سایت tp.tax.gov.ir ، پس بر اساس قانون پایانه های فروشگاهی و سامانه مودیان قرار بر این بود که خود مودی ثبت نام اولیه رو انجام بده

اما بنا به چالش های پیش اومده، داخل لایحه تسهیل و در اجرا این روال تغییر کرد و سازمان امور مالیاتی مکلف شد برای تمام اشخاصی که پرونده مالیاتی دارن به صورت اتومات ثبت نام در سامانه مودیان رو قطعی بکنه و کارپوشه رو ایجاد کنه حالا دلائل این کار رو بیان میکنم

دلایل لزوم اجرای دفعی تخصیص کارپوشه به مودیان:

صدور صورتحساب الکترونیکی مطابق فرآیند مندرج در ماده (5) قانون، در عمل بدون تخصیص کارپوشه به همه مودیان امکان پذیر نیست؛ برای تشریح این موضوع ابتدا فرآیند صدور صورتحساب الکترونیکی به اختصار تشریح می شود. مطابق ماده (5) قانون پایانه های فروشگاهی و سامانه مودیان صدور صورتحساب الکترونیکی بر اساس فرآیند کلی زیر صورت میگیرد:

1- صورتحساب الکترونیکی توسط فروشنده از طریق سامانه مودیان صادر می شود.

2- صورتحساب الکترونیکی صادر شده توسط فروشنده به صورت خودکار به کارپوشه خریدار در سامانه مودیان منتقل می شود و به عنوان اعتبار مالیاتی برای او منظور می شود.

بر اساس این فرآیند در صورتی که یکی از مودیان نسبت به صدور صورتحساب الکترونیکی اقدام کند، در این صورت اگر خریداران فاقد کارپوشه باشند، خریداران عملا امکان تایید یا رد صورتحساب الکترونیکی را ندارند و لذا اجرای قانون ممکن نخواهد بود. همچنین به منظور اعطای سامانه ای بدون دخالت ممیز مالیاتی، در صورتی که به همه مودیان کارپوشه تخصیص داده نشود، به دلیل عدم تاید یا رد صورتحساب الکترونیکی توسط مودی، عملا به معنای اجازه دخالت غیرضرور عامل انسانی در فرآیند مالیات ستانی است. بنابراین اجرای قانون به هر نحو مستلزم تخصیص دفعی کارپوشه ها به همه مودیان است.

ماده 5- از ابتدای ماده (۲) قانون پایانه های فروشگاهی و سامانه مؤدیان تا عبارت «نسبت به ثبت نام در سامانه مؤدیان اقدام کنند» حذف و عبارت «سازمان مکلف است ظرف یک هفته از تاریخ راه اندازی سامانه مؤدیان نسبت به ثبت نام و عضویت کلیه مؤدیان در سامانه مؤدیان و تخصیص کارپوشه اختصاصی به آنها اقدام نماید. همچنین سازمان موظف است حداکثر ظرف یک هفته پس از ثبت نام مؤدیان در نظام مالیاتی، نسبت به ثبت نام و عضویت و نیز تخصیص کارپوشه اختصاصی به آنها در سامانه مؤدیان اقدام نماید. در صورت عدم اجرای حکم فوق توسط سازمان برای مؤدیانی که در نظام مالیاتی ثبت نام کرده اند، مؤدیان مذکور مشمول جرائم مربوط به عدم عضویت یا عدم ثبت نام در سامانه مؤدیان نمی شوند.» جایگزین آن می شود.

پس بنا به موارد ذکر شده مودی تکلیفی به ثبت نام در سامانه مودیان نداره و یک هفته بعد از تشکیل پرونده مالیاتی توسط مودی، سازمان مکلف به ایجاد کارپوشه برای مودی هستش

فراهم کردن امکان استفاده از دستگاه های کارتخوان به عنوان پایانه های فروشگاهی؛

با اجرایی شدن سامانه مودیان و فرخوانهای صورت گرفته مرکز تنظیم مقررات به این مسئله پی برد که چالش های زیادی پیش رو داره مخصوصا با اضافه شدن مشاغل، چون میزان سرمایه گذاری سخت افزاری و نرم افزاری و آموزش هاشون شامل ارقام سنگینی میشه و برای اینکه بیشتر دچار چالش نشن توی لایحه تسهیل فصلی رو با عنوان فراهم کردن امکان استفاده از دستگاه های کارتخوان به عنوان پایانه های فروشگاهی رو در نظر گرفتن، در صورتیکه اصولیش به این صورت بود که باید پایانه فروشگاهی مستقر بشه و دستگاه کارتخوان متصل بشه به این پایانه و یک حافظه مالیاتی سخت افزاری رو که شناسه یکتای مالیاتی داره هم متصل باشه به پایانه و طی فروشی که انجام میشه فاکتور داخل پایانه فروشگاهی ایجاد بشه و این فاکتور از طریق حافظه مالیاتی ارسال بشه به سامانه مودیان و وجه فاکتور هم از طریق درستگاه کارتخوان دریافت بشه

و اگر فروش از طریق درگاه اینترنتی انجام میشه اصولیش اینطوریه که این درگاه ها یک حافظه مالیاتی ابری داشته باشن که بهشون یک شناسه یکتا اختصاص داده بشه و زمانی که صورتحسابت داخل وبسایت ایجاد میشه از طریق حافظه مالیاتی نرم افزاری منتقل بشه به سامانه مودیان و پرداخت هم از طریق درگاه انجام میشه

سازمان امور مالیاتی و مرکز تنظیم مقررات رفتن سراغ آیین نامه اجرایی ماده 95 قاون مالیاته های مستقیم، طبق این آیین نامه رسید دستگاه کارتخوان و رسید پرداخت درگاه های الکترونیک در حکم صورتحساب هستش و مقرر کردن که بانک مرکزی طی بازه دو ماهه روی رسیدهای دستگاه کارتخوان و روی رسید های پرداخت درگاه های الکترونیک شماره منحصر بفرد مالیاتی ایجاد کنه و تراکنش های هر روز رو نهایتا تا پایان روز بعد ارسال کنه به سامانه مودیان اما اینجا یه چالش جدی بوجود میاد چون فلسفه ایجاد قانون پایانه های فروشگاهی و سامانه مودیان شفافیت اقتصادی هستش که یکی از مهمترین ملزومات این شفافیت اقتصادی رصد فیزیکی کالاست که با این کار رصد فیزیکی کالا کنسل میشه چون از مقطع تولید یا واردات کالا دیده میشه و در انتها که میاد از طرف فروشنده به دست مصرف کننده نهایی برسه دپو میشه به این دلیل که دستگاه کارتخوان در حکم پایانه فروشگاهی هستش پس پرداختش ثبت میشه ولی دیگه مشخص نمیشه چه کالایی فروخته شده و دیگه شناسه کالا یا خدمت معنی نداره

ماده 6- متن زیر به عنوان تبصره «۱» به ماده (۵) قانون پایانه های فروشگاهی و سامانه مؤدیان الحاق می شود و عنوان تبصره این ماده به تبصره «۲» تغییر می یابد:

«بانک مرکزی جمهوری اسلامی ایران موظف است ظرف دو ماه پس از ابلاغ این قانون، مطابق ساختار اعلامی توسط سازمان، به رسید پرداخت صادره توسط دستگاه های کارتخوان و گزارش الکترونیکی درگاه های الکترونیکی پرداخت، شماره منحصر به فرد مالیاتی تخصیص دهد و آن را در رسید یا گزارش پرداخت مذکور درج نماید. همچنین بانک مرکزی جمهوری اسلامی موظف است اطلاعات رسید یا گزارش پرداخت هر روز را حداکثر تا پایان روز بعد به سامانه مؤدیان منتقل کند.»

نکته ای که باید بهش اشاره کنم اینه که این ماده قانونی که مطرح شده محدودیت زمانی نداره و رسما اطلاعات رسید پرداخت میشه در حکم صورتحساب در صورتیکه این رسید پوز حاوی اطلاعاتی مثل مشخصات کالا و نرخ و تعداد کالا نیست و این خودش جای فکر کردن داره

در ادامه باید بگم که چون در قانون گفته شده که رسید دستگاه کارتخوان در حکم صورتحساب الکترونیکی است پس سازمان امور مالیاتی با تعریف مودیان کوچک در سامانه مودیان (مودیانی که میزان فروش سالانه آنها کمتر از حد نصاب تعیین شده از سوی وزارت امور اقتصادی و دارائی است و صرفا عرضه به مصرف کننده نهائی دارند) بهشون مجوز استفاده از دستگاه کارتخوان رو به جای پایانه فروشگاهی میده. پس اینجا چالشی که ایجاد میشه اینه که اگراین مودی فروش بالاتر از حد نصاب رو انجام بده تکلیفش چی میشه یعنی هم بانک مرکزی اطلاعاتش رو به سامانه ارسال میکنه و هم اینکه چون فروشش بالاتر از حد نصاب بوده باید پایانه فروشگاهی تهیه کنه و خودش صورتحساب به سامانه ارسال کنه در این صورت که اطلاعات دوبل به سامانه ارسال میشه.

در ادامه هم گفته که در خصوص این مودیان کوچک ماخذ محاسبه مالیات و عوارض فروش بر اساس فروش اونها و ضریبی که سازمان امور مالیاتی تعیین میکنه، محاسبه و مالیات رو دریافت میکنه. این ضریب بر اساس ترکیب اقلام خریداری شده توسط مودی که در سامانه مودیان ثبت شده و با توجه به نرخ ارزش افزوده محاسبه میشه. (در چارچوب آئین نامه اجرائی در دست تهیه سازمان و تصویب هیات وزیران) معنیش اینه که اگر مودی پایانه فروشگاهی داشته باشه موقع فروش کالاها کاملا مشخص میشه که کدوم کالا ارزش افزوده داره و کدوم کالا بدون ارزش افزوده است ولی زمانی که بانک مرکزی میاد این انتقال به سامانه مودیان رو انجام میده دیگه نمیتونه این تشخیص رو بده که این فروش داخلش ارزش افزوده هست یا نه پس بنا به این مورد اومدن ارزش افزوده رو برآوردی در نظر گرفتن که بر اساس رقم فروش مودی هستش و ضریبی که سازمان امور مالیاتی بر اساس خریدی که مودی انجام میده تعیین میکنه.

اگر سایر مودیان از این مودیان کوچک خریدی داشته باشن دیگه براشون اعتبار مالیاتی منظور نمیشه و هزینه قابل قبول هم لحاظ نمیشه!! چرا؟ چون بانک مرکزی میاد و مبلغ این فروش رو به سامانه مودیان منتقل میکنه دیگه مشخصات خریدار داخل سامانه منظور نمیشه و ضمنا مصرف کننده نهایی هم امکان درخواست عودت ارزش افزوده مطابق ماده 18 قانون پایانه های فروشگاهی رو نداره.

افزایش آستانه جمع صورتحسابهای الکترونیکی فروش هر مودی؛

داخل قانون تسهیل سقف صدور صورتحسابهای الکترونیک نسبت به اونچه که داخل قانون پایانه های فروشگاهی تعیین شده بود افزایش پیدا کرد توی قانون پایانه های فروشگاهی سقف صدور صورتحسابهای الکترونیک به این صورت بود

زمانی که شرکت جدید التاسیس باشه یعنی برای دوره مشابه در سال قبل این شرکت تاسیس نشده بود که بخواد فروشی داشته باشه و یا در اون فصل شرکت فاقد سابقه مالیاتی باشه یعنی این شرکت جدید التاسیس نیست ولی برای دوره مشابه سال قبل فروش مشمول مالیات بر ارزش افزوده نداشته به طور مثال فصل بهار هستیم و شرکت اولین سال فعالیتشه، بنابراین سقف صدور صورتحسابهای الکترونیکی فروشنده (کالا و خدمات مشمول ارزش افزوده) برابر میشه با حداکثر سه برابر معافیت سالانه موضوع ماده (101) قانون مالیاتهای مستقیم در همان سال- قانون بودجه 1401 تبصره 12 بخش الف بند 5

اگر شرکت چندمین سال فعالیتش باشه و به فرض سال گذشته در فصل بهار 10 میلیارد تومان فروش داشته (کالا و خدمات مشمول ارزش افزوده) و مبلغ مربوط به ارزش افزوده اش را پرداخت کرده و یا ترتیب پرداخت اون رو داده یعنی برای این مبلغ چک ارائه کرده در فصل بهار سال جدید سقف صدور صورتحسابهای الکترونیکی این شرکت به این صورت هستش، سه برابر معافیت موضوع ماده 101 قانون مالیاتهای مستقیم و یا سه برابر فروش اظهاری مشمول مالیات بر ارزش افزوده دوره مشابه سال قبل که مالیاتش رو به سازمان پرداخت کرده باشه یا ترتیب پرداخت اون رو داده باشه

و دلیلش هم برای این بود که سازمان بتونه زودتر نقدینگی مربوط به ارزش افزوده رو جمع آوری کنه و منتظر پایان هر فصل نباشه و اگر در طی فصل فروش مودی به حدی برسه که سازمان تعیین کرده جلوی صدور صورتحساب مازاد بر اون گرفته میشه تا مودی اقدام کنه به تسویه ارزش افزوده اش حالا طی مراحل اجرا سازمان امور مالیاتی و مرکز تنظیم مقررات فهمیده که اگر بخواد این رو اجرایی کنه خیلی زود کسب و کارها با توجه به شرایط تورمی این سقف رو رد میکنن و چالش های جدیدی برای سامانه بوجود میاد بنا به اینکه شرایط تسویه بزودی داخل سامانه برای مودیان مهیا نخواهد شد به همین دلیل داخل قانون تسهیل در این رابطه صحبت شده و گفته شده در دوره گذار این آستانه صورتحسابهای الکترونیکی فروش هر مودی رو از سه برابر به پنج برابر افزایش بدن

براساس ماده (۶) قانون پایانه های فروشگاهی و سامانه مؤدیان جمع صورتحسابهای الکترونیکی فروش هر مؤدی در هر دوره مالیاتی نباید از «سه برابر فروش» اظهار شده مؤدی در دوره مشابه سال قبل که مالیات آن به سازمان پرداخت شده یا ترتیب پرداخت آن داده شده است، بیشتر باشد

- 1. این محدودیت با هدف جلوگیری از فاکتور فروشی و مقابله با فرار مالیاتی اعمال شده است؛ اما در صورتی که آستانه مذکور به درستی انتخاب نشود اگرچه مانع سوء استفاده مؤدیان متخلف می شود ولی از طرف دیگر وجود این محدودیت موجب اخلال در فرایند کسب و کار مؤدیان نیز می شود

- 2. براساس توضیح فوق لازم است به منظور جلوگیری از اخلال در فرایند کسب و کار مؤدیان، آستانه مذکور به پنج برابر افزایش یابد.

- 3. آستانه مذکور برای کسب و کارهای جدیدالتأسیس نیز میزان سه برابر معافیت سالانه موضوع ماده (۱۰۱) قانون مالیاتهای مستقیم بوده که در این ماده به پنج برابر افزایش یافته است.

ماده -۹ واژه «سه برابر» در عبارتهای «بیشتر از سه برابر فروش اظهار شده» و «بیشتر از سه برابر معافیت سالانه» ماده (6) قانون سامانه مؤدیان به «پنج برابر» اصلاح می شود. همچنین عبارت «در صورتی که فروش اظهار شده مؤدی در دوره مشابه سال قبل که مالیات آن به سازمان پرداخت شده یا ترتیب پرداخت آن داده شده است کمتر از معافیت سالانه موضوع ماده (۱۰۱) قانون مالیاتهای مستقیم باشد، پنج برابر معافیت سالانه موضوع ماده (۱۰۱) ملاک عمل خواهد بود.» پس از عبارت «که مالیات آن به سازمان پرداخت شده یا ترتیب پرداخت آن داده شده است، باشد.» در این ماده الحاق می شود.

میرسیم به موضوع پرداخت تعرفه خدمات شرکت های معتمد از سوی سازمان امور مالیاتی؛

توی قانون تسهیل اومدن و یه متن رو به عنوان تبصره ماده 26 قانون پایانه های فروشگاهی و سامانه مودیان اضافه کردن

ماده 7- متن زیر به عنوان تبصره ماده (۲۶) به قانون پایانه های فروشگاهی و سامانه مؤدیان الحاق می شود:

سازمان موظف است، تعرفه خدمات شرکتهای معتمد در خصوص صدور صورتحسابهای الکترونیکی را مطابق تعرفه تعیین شده توسط شورای اقتصاد از محل وصولی های جاری مالیات بر ارزش افزوده پرداخت کند. بدین منظور حساب مخصوصی در خزانه داری کل کشور برای این امر ایجاد می شود و اعتبار لازم برای اجرای مفاد این امر به طور سالانه در قوانین بودجه سنواتی پیش بینی و صد درصد (100%) تخصیص یافته خواهد بود.

حکم این تبصره در خصوص تعرفه صدور صورتحساب الکترونیکی اشخاص از قبیل دفاتر ثبت اسناد رسمی و مراکز تعویض پلاک که موظفند به موجب این قانون اطلاعاتی غیر از اطلاعات خرید و فروش خود را در اختیار سازمان امور مالیاتی کشور قرار دهند نیز جاری است. همچنین تا پایان سال ۱۴۰۵ هزینه آموزش مؤدیان و فرهنگ سازی اجرای قانون پایانه های فروشگاهی و سامانه مؤدیان از محل اعتبار این حکم قابل پرداخت می باشد.

معنیش این هستش که با توجه به اینکه شرکتهای معتمد از مودی هزینه دریافت میکنن و مودی باید این هزینه رو انجام بده تا دولت بتونه ازش مالیات دریافت کنه پس دولت اومد و این هزینه رو به عهده گرفت البته باید در جریان باشید که شرکتهای معتمد بابت صدور و ارسال هر صورتحساب مبلغ 110 تومان دریافت میکنن و علاوه بر این یک رقم پشتیبانی هم در نظر میگیرن که از ماهی 400.000 تومان شروع میشه تا ماهی 10.000.000 تومان، اونچه که در متن قانون تسهیل بهش اشاره شده که دولت بپردازه بابت 110 تومان هزینه صدور و ارسال صورتحساب هستش که عملا هیچ کمکی به مودیان نمیکنه.

در انتها امیدوارم که مطالب عنوان شده در رابطه با قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانه های فروشگاهی و سامانه مودیان، مفید واقع بشه.

ادامه مطلب

ادامه مطلب

ادامه مطلب

ادامه مطلب

ادامه مطلب

ادامه مطلب

ادامه مطلب

ادامه مطلب

ادامه مطلب

ادامه مطلب

ادامه مطلب

ادامه مطلب

نظرات

دیدگاهتان را بنویسید

ممنون ، خوب بود

22