روش های ارزشیابی موجودی مواد و کالا

«روش های ارزشیابی موجودی مواد و کالا»

توی این مقاله قراره بپردازیم به مبحث جذاب روش های ارزشیابی موجودی مواد و کالا؛

توی این روش جواب دوتا سوال داده میشه 1- ارزش ریالی کالای موجود در انبار چقدره؟ 2- ارزش ریالی کالای فروش رفته چقدره؟

همونطور که می دونید زمانی که مواد و کالایی خریداری و وارد انبار میشه، توسط انباردار رسید تعدادی میخوره و در ادامه حسابدار انبار هم این رسید رو بنا به فاکتوری که فروشنده ارائه کرده ریالی میکنه و طی فرآیند تولید و استفاده از این مواد و کالا ، حواله تولید صادر میشه، تمامی این پروسه کاری رو میشه توی صفحه ای به نام کاردکس کالا مشاهده کرد

بنا به دسترسی هایی که داخل نرم افزار داده میشه انباردار فقط تعداد کالا رو می بینه و تعداد و ریال کالا رو صرفا حسابدار انبار میتونه ببینه،

داخل کاردکس ارائه شده موجودی اول دوره دیده میشه و بعد رسید و حواله صادر شده رو توی این کاردکس میشه دید و به تبع صدور اونها یکسری اطلاعات تعدادی و ریالی داخل کاردکس قرار گرفته، زمانی که این کاردکس رو به لحاظ تعدادی بررسی می کنیم، می بینیم که موجودی اول دوره این کالا در تاریخ 1402/01/01 به تعداد 593 واحد بوده و در تاریخ 1402/02/05 حواله تولید صادر شده و از این کالا به تعداد 593 واحد برای مصرف ارسال شده به خط تولید و در تاریخ 1402/03/22 مجدد از این کالا به تعداد 7.800 واحد خریداری شده و طی این خرید انجام شده، رسید انبار صادر شده و در نهایت در تاریخ 1402/03/22 به تعداد 5.376 واحد از این کالا برای مصرف طی یک حواله تولید به خط تولید ارسال شده، نتیجه ی مهم گردش این کاردکس منتهی میشه به ستون مبلغ صادره یعنی اونچه که به خط تولید یا به انبار دیگری یا به پیمانکار دیگری صادر شده یا حواله مصرفش زده شده در کل، اونچه که از کاردکس خارج شده به لحاظ تعدادی مشخصه ولی سوال اینجاست که ارزش ریالیش چقدره؟ به عنوان مثال اگر در نظر بگیریم که این کاردکس مربوط به یک محصول باشه و ما ردیف حواله فروش داشته باشیم یعنی 593 واحد فروش رفته باشه با فرض اینکه این تعداد رو به مبلغ 10.000.000 تومان فروخته باشیم پس عددی که توی ستون مبلغ صادره قرار میگیره یعنی ریال مرتبط با این 593 واحد و عملا بهای تمام شده کالایی هستش که فروش رفته پس اگر این ارزش ریالی به درستی شناسایی نشه دوتا اتفاق میوفته؛

اولین اتفاقی که میوفته، بهای تمام شده کالای فروش رفته اشتباه میشه و به تبع اون سود کسب و کار هم اشتباه میشه، بنابراین برآورد مبالغ صادره مهمه چون اگه به درستی برآورد نشه یعنی ارزشیابی درستی روی این 593 واحد انجام نشه، میرسه به جایی که بهای تمام شده کالای فروش رفته و به تبع اون سود کسب و کار غلط میشه.

دومین آسیبی که میزنه اینه که میدونیم تمام موجودی های کالا لزوما تا آخر دوره از کاردکس خارج نمیشن و اینجا مسئله مهم ارزش ریالی موجودی های کالایی هستش که باقی می مونن که اگر این هم به درستی برآورد نشه به تبع اون موجودی کالای پایان دوره بیشتر یا کمتر میشه و روی دارائی های جاری و روی نسبتهای مالی تاثیر میگذاره و کلا تمامی محاسبات رو تحت الشعاع قرار میده خصوصا در کسب و کارهایی که ارزش ریالی موجودی کالا بالاست به همین دلیل ما با مفهومی تحت عنوان روش های ارزشیابی موجودی مواد و کالا مواجه میشیم یعنی روش هایی که هر کدوم از اونها میاد بر اساس منطق خودش کالاهایی رو که از کاردکس خارج شده، قیمت گذاری میکنه و بر اساس منطق خودش موجودی کالایی رو که در پایان دوره توی انبار مونده، ارزش ریالیش رو مشخص میکنه.

استاندارد حسابداری هر کشوری روش های محاسبه و ارزشیابی مواد و کالا رو معرفی میکنه استاندارد حسابداری ایران هم چندین روش رو برای ارزش گذاری معرفی کرده که شامل؛

الف) اولين صادره از اولين وارده- FIFO

ب) ميانگين موزون

ج) شناسايي ويژه

د) اولين صادره از آخرين وارده- LIFO

ه) موجودي پايه

و) خرده فروشي

البته توی روش های نام برده ، استاندارد حسابداری ایران روش های موجودی پایه و خرده فروشی رو قبول نداره بنابراین توی کار حسابداری ازشون استفاده نمیشه.

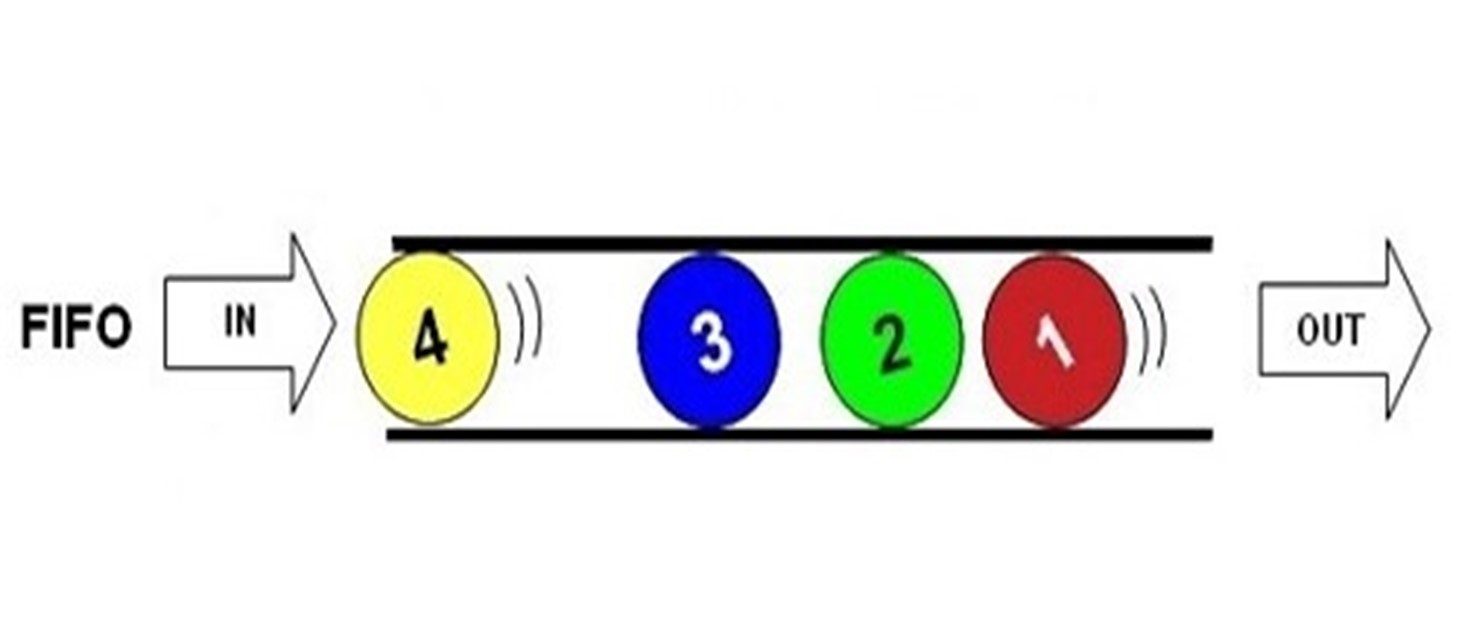

الف) روش اولین صادره از اولین وارده (فایفو) :

First In First Out یعنی اون کالایی که اول اومده داخل کاردکس، اول هم خارج میشه. اولين صادره از اولين وارده عبارت است از محاسبه بهاي تمامشده موجودي مواد و كالا براين اساس كه تعداد موجود، بيانگر آخرين خريدها يا آخرين توليدات هستش.

اگر فضایی رو تحت انبار توی ذهنمون تصور کنیم و انبار دار سری اول چهارتا کارتن بگذاره داخل انبار و برای سری بعد هم مجدد چهارتا کارتن بیاره داخل انبار، اگر فروشی انجام بشه اول از همه از محل اون چهارتا کارتنی که ابتدا وارد انبار شده این فروش صورت میگیره یعنی اونی که اول اومده داخل انبار اول هم فروش میره این معنیش اینه که ارزش ریالی کالاهایی که از انبار خارج میشه مطابق ارزش ریالی کالاهایی که زودتر وارد انبار شده و ارزش ریالی کالاهایی که داخل انبار باقی مونده برابر با ارزش ریالی کالاهایی هستش که سریهای آخر وارد انبار شدن.

ب)روش میانگین موزون :

یعنی محاسبه بهاي تمامشده موجودي مواد و كالا براساس اعمال بهاي متوسط در مورد واحد موجودي کالا، ميانگين موزون از تقسيم مجموع بهاي تمامشده واحدهاي موجودي به مجموع تعداد واحدهاي آن موجودي محاسبه میشه و ميشه از طريق محاسبه دايمي )ميانگين موزون متحرك) يا محاسبه ادواري (ميانگين موزون سالانه، شش ماهه و… ) بهش رسید.

یعنی محاسبه بهاي تمامشده موجودي مواد و كالا براساس اعمال بهاي متوسط در مورد واحد موجودي کالا، ميانگين موزون از تقسيم مجموع بهاي تمامشده واحدهاي موجودي به مجموع تعداد واحدهاي آن موجودي محاسبه میشه و ميشه از طريق محاسبه دايمي )ميانگين موزون متحرك) يا محاسبه ادواري (ميانگين موزون سالانه، شش ماهه و… ) بهش رسید.

میانگین یعنی اینکه من کاری ندارم کدوم کالا زودتر اومده که بخواد همون کالا زودتر خارج بشه میانگین یعنی مثلا در طول سه روز گذشته سه تا پارت کالا اومده داخل که ارزش ریالی هر کدوم مشخصه، یه میانگینی ازش میگیرم و ارزش اولین کالایی که از انبار خارج میشه بر اساس ارزش میانگین موجودی ها برآورد میشه یعنی بهای تمام شده کالایی که از انبار خارج شده بر اساس میانگین ارزش کالاهای موجود شناسایی میشه.

ج)روش شناسائی ویژه:

شناسایی ویژه روشي هستش كه در اون مخارج مختص هر کدوم از اقلام موجودي به اون قلم اختصاص پیدا میکنه. یه چیزی شبیه به سفارش کار، یعنی اگه کالای خاصی ساخته شد و از انبار خارج شد ارزش ریالیش رو چه چیزی تعیین می کنه؟ نمیایم بگیم که ارزش ریالیش بر اساس روش فایفو مشخص بشه یعنی ببینیم اول چی اومده توی انبار و اونا چه ارزش ریالی داشتن و ارزش اون رو بدیم به اینهایی که خارج شدن، نمیایم بر اساس ارزش میانگین هم جلو بریم یعنی ارزش ریالی چیزی که از انبار خارج شده بر اساس میانگین بهای موجودی سایر کالاها تعیین بشه بلکه کالایی رو که از انبار خارج میشه به طور ویژه شناسایی می کنیم که واقعا قیمت تمام شده این کالا چقدر بوده اون رو به درستی بهش اختصاص میدیم که به طور مثال بره توی حساب بهای تمام شده کالای فروش رفته بشینه که وقتی از فروش کسرش میکنیم سود درستی رو بهمون نشون بده، اين روش براي اقلامي مناسبه كه صرفنظر از فرايند خريد يا توليد، قابل تشخيص باشن. اما كاربرد اين روش در مواردي كه اقلام متعددي از موجودي مواد و كالا از يكديگر قابل تفكيك نباشن، مناسب نيست، یه زمان که تولید سفارشی داریم و به طور مثال یه دستگاه خاصی رو ساختیم دقیقا میدونیم که چی براش مصرف کردیم پس وقتی بخوایم این رو از کاردکس خارج کنیم و حواله فروشش رو بزنیم با توجه به اینکه میدونیم چی براش هزینه کردیم بهای تمام شده اش مشخصه و با خودش از کاردکس خارج می کنه اما اگه بریم توی کارخونه ای که تعداد زیادی از کالاهای مشابه رو داره تولید می کنه به طور مثال شرکت چیتوز که داره روزانه صد هزار عدد چیپس چیتوز طلایی تولید می کنه نمیشه گفت که از روش شناسایی ویژه استفاده می کنه چون این تولید، تولید انبوه و مرحله ای هستش و حجم زیادی از کالاها با ویژگی ها و مشخصات یکسان داره تولید میشه و به هیچ عنوان، ردیابی کردن هزینه ها به صورت اختصاصی برای هر کدوم از اون کالاها شدنی نیست.

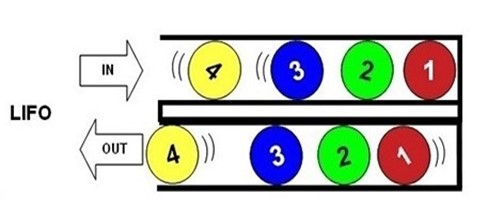

د)اولین صادره از آخرین وارده (لایفو):

Last In First Out عبارت است از محاسبه بهاي تمامشده موجودي مواد و كالا بر اين اساس كه تعداد موجود، بيانگر اولين خريدها يا اولين توليدات هستش. توی این روش زمانی که یک کالا رو از انبار خارج می کنیم ارزش ریالیش چقدرمیشه؟ یعنی توی کاردکس توی ستون مبلغ صادره چه ارزش ریالی رو بزنیم یعنی اونچه از انبار خارج شده ارزش ریالیش چقدره؟ با در نظر گرفتن روش لایفو ، قیمت کالایی که از انبار خارج شده بر اساس قیمت آخرین چیزی که اومده توی انبار قیمت گذاری میشه و کاری به خریدهای قبلی نداریم.

بنا به توضیحات داده شده به چندین روش متفاوت کالاها ارزش گذاری میشن و با هر کدوم از این روش ها که پیش بریم کالایی که حواله اش توی کاردکس صادر میشه، ریال متفاوتی میگیره، حالا سوال اینه که از کدوم روش باید استفاده کنیم؟ استاندارد حسابداری ایران میگه بهای تمام شده موجودی مواد و کالا باید با استفاده از روش های “شناسایی ویژه“، “ اولین صادره از اولین وارده“ یا “میانگین موزون“ محاسبه بشن.

زمانی که کالایی از انبار خارج میشه اگر با روش شناسایی ویژه، ارزش گذاری بشه، کاملا سود رو واقعی نشون میده به همین دلیل استاندارد حسابداری ابتدای امر، تاکیدش روی این روش هستش.

زمانی که یک کالای خاصی رو به صورت سفارشی تولید می کنیم و به طور مثال با قیمت یک میلیون تومان میفروشیمش چون سفارشی تولید شده توی کارت سفارش کاملا مشخصه که چقدر از چه چیزی هزینه کردیم تا این محصول تولید بشه پس قیمت تمام شده اش به طور دقیق شناسایی میشه و از انبار خارج میشه و توی ثبت حسابداری می زنیم

بهای تمام شده کالای فروش رفته – بدهکار

موجودی کالا – بستانکار

و زمانی که درآمد منهای بهای تمام شده میشه سود رو واقعی نشون میده پس چون سود رو واقعی نشون میده طبیعتا استاندارد حسابداری ایران روی روش شناسایی ویژه تایید میگذاره.

از طرف دیگه میگه که میتونی از روش میانگین موزون استفاده کنی چون توی این روش در یک بازه طولانی رسیدهای خرید صادر میشه چون از یک کالا چندین بار خریداری میشه و امکان داره در هر بار خرید قیمتها متفاوت باشه. مخصوصا در شرایط حال حاضر کشور ایران که شرایط اقتصادی وحشتناک تورمی هستش پس زمانی که کالای جدید خریداری میشه یه مقدار گرونتر از خرید قبلی هستش حالا توی این روش از قیمتها میانگین گرفته میشه یعنی هم قیمت خرید های قبلی لحاظ میشه و هم قیمت خریدهای جدید و کالایی که از انبار خارج میشه بر اساس میانگین محاسبه میشه و میره به بهای تمام شده کالای فروش رفته پس میتونیم بگیم تا حد زیادی سود رو درست محاسبه می کنه چون میانگین عملیات رو مد نظر قرار میده.

استاندارد حسابداری ایران روش فایفو رو هم تایید میده، به طور مثال در حال حاضر به دلیل تورم شدید اقتصادی زمانیکه یه کالای خاص در طول سال خریداری میشه میبینیم که هر ماه این کالا از ماه قبل گرونتر هستش و اگر براش یه نمودار متصور بشیم شیب این نمودار همواره رو به بالاست و مطابق این روش زمانی که کالایی برای مشتری ارسال میشه ارزش ریالیش برابر با اولین خریدی میشه که انجام شده یعنی ارزونترین خرید رو میفرسته توی بهای تمام شده کالای فروش رفته در نتیجه بهای تمام شده پایین تر میشه و سود بیشتری رو نشون میده به همین دلیل این روش تایید شده اس.

چرا استاندارد حسابداری ایران لایفو رو تایید نمیده؟ بخاطر اینکه لایفو برعکس روش فایفو هستش توی شرایط کشور ما که تورمی هستش و قیمت کالاها نسبت به روزهای قبل گرونتر میشه اگر لایفو ملاک باشه یعنی کالایی که از انبار خارج میشه و میره برای مشتری، بهای تمام شده اش معادل آخرین خرید هستش یعنی گرونترین خرید پس بهای تمام شده کالای فروش رفته خیلی بالا میره و سود خیلی پایین میاد و عدم تایید استاندارد حسابداری ایران برای این روش قیمت گذاری به این دلیل هستش.

امیدوارم مطالب ارائه شده مفید واقع بشه و بتونه برای تعیین روش قیمت گذاری مواد و کالا توی کسب و کارهاتون کمک کننده باشه.

هیچ دیدگاهی نوشته نشده است.