حقوق دستمزد چیست؟

حقوق دستمزد چیست؟

مقاله آموزش حقوق دستمزد + یک نمونه کامل محاسباتی به انضمام ثبت سند حسابداری

به خاطر پیشرفت ها و پیچیدگی هایی که در روابط کار ایجاد شده واز طرفی هم توقعات افراد بالا رفته در نتیجه اونها انتظار دارن تا درآمدی که از کارشون عایدشون میشه جوابگوی هزینه های زندگیشون باشه و این موضوع باعث شده که دولت هم قوانین حساس و متنوعی رو مصوب کنه تا بتونه در زمان بروز اختلاف بین کسی که کاری را به عنوان کارفرما واگذار می کنه و فردی که کار رو انجام میده قضاوت کنه. بنابراین لازمه که حسابدارا هم با توجه به اینکه با نیروی انسانی در این رابطه زیاد سر و کار دارن برای پیشبرد کارشون، اطلاعاتشون رو بروز رسانی کنن تا در جریان تغییرات روزانه قرار بگیرن و با استفاده از اون بتونن از بروز خیلی از مشکلات در این زمینه پیشگیری کنن، داخل قانون کار برای مشخص کردن مرز حقوق دستمزد در مفاد گوناگونی از جمله مواد 34 الی 42 مباحث متعددی مطرح شده و علیرغم زحماتی که دولتمردان در این رابطه متحمل شدن ولی باز هم شاهد خلاء های زیادی در این رابطه هستیم .

اگر بخوایم همین موضوع رو ربط بدیم به شرکت ها و سازمان ها می تونیم بگیم که حقوق دستمزد، اون بخش از هزینه ای هستش که در رابطه با انجام کار اتفاق میوفته، حالا این انجام کار می تونه برای فروش کالا (شرکت های بازرگانی ) یا تولید محصول (شرکت های تولیدی ) یا ارایه خدمات (شرکت های خدماتی ) باشه که برای مدت زمان مشخصی به شخص انجام دهنده کار پرداخت میشه .

عوامل تاثیرگذار بر حقوق دستمزد

با توجه به عرف و رویه عملی در شرکت ها و سازمان هایی که افرادی رو جهت پیشبرد امور کاری خودشون استخدام می کنن، دو عامل اصلی در تعیین حقوق دستمزد افراد مد نظر قرار گرفته میشه که عبارتند از چگونگی انجام کار (کیفیت کار) و مقدار انجام کار (کمیت کار)

آیتم هایی که در احکام حقوق دستمزد یا قراردادهای کاری نوشته می شود

حکم حقوق دستمزد

وقتی شخصی داخل یک شرکت یا سازمانی استخدام می شه بین فرد و سازمان در مورد حقوق دستمزد توافقاتی صورت می گیره که شامل دو بخشه، بخش اول مربوط به توافقاتی هستش که بین فرد و شرکت یا سازمان صورت می گیره و بخش دوم در رابطه با مواردیه که طبق قانون کار، شرکت یا سازمان باید به کارگر پرداخت کنه. مجموع این توافقات و مواردی که طبق قانون باید به فرد مستخدم پرداخت بشه رو در برگه ای مکتوب می کنن که به اون حکم حقوقی میگن که ملاک محاسبات حقوق دستمزد قرار میگیره .

چه مواردی در احکام حقوق دستمزد یا قرارداد کاری نوشته می شود

حقوق پایه، حق جذب، حق اولاد، خواربار مسکن، بن کارگری، حق مدیریت، دوری از مرکز ، سختی کار و غیره

اصطلاحات و کلیدواژه ها

حقوق پایه ؛ حقوقی که بابت یک ماه کار یا تولید محصول در طول همین مدت ماهانه پرداخت میشه بهش حقوق پایه یا مزد پایه (مبنا) میگن.

اگه مزد را به صورت ساعتی پرداخت کنیم بهش مزد ساعتی و اگه بر اساس تولید محصول پرداخت کنیم بهش کارمزد میگیم

مزایا و انواع آن

مزایا ؛ مبالغی که بصورت پول نقد یا غیر نقد به صورت مداوم و یا مقطعی پرداخت میشه بهش مزایا میگن

مزایای مستمر ؛ مزایایی که هر ماه به کارگر به نسبت روزهای کارکرد و بر مبنای اقلام نوشته شده در احکام پرسنلی یا قراردادهای کار پرداخت میشه و بهش مزایای مستمر میگیم. مزایای مستمر در احکام پرسنلی و یا قراردادهای کاری شامل حق جذب، حق مدیریت ، دوری از مرکز ، شرایط بدی آب و هوا، فوق العاده شغل ، بن کارگری و خواربار مسکن هستش

مزایای مستمر نقدی

مزایایی که هرماه به کارگر به نسبت روزهای کارکرد و بر مبنای اقلام نوشته شده در احکام پرسنلی یا قراردادهای کار به صورت نقدی پرداخت میشه مثل حق جذب، حق مدیریت، دوری از مرکز، شرایط بدی آب و هوا، فوق العاده شغل، بن کارگری و خواربار مسکن

مزایای مستمر غیر نقدی

مزایایی که هر ماه به کارگر به نسبت روزهای کارکرد و بر مبنای اقلام نوشته شده در احکام پرسنلی یا قراردادهای کار به صورت غیر نقدی تخصیص میدن مثل اینکه شرکت یا سازمانی به کارگران خودش خانه سازمانی و یا ماشین میده

مزایای غیر مستمر

مزایایی که معمولاً با توجه به ارجاع کار از طرف کارفرما یا بر مبنای قوانین به کارگر تعلق می گیره مثل اضافه کاری، فوق العاده ماموریت، پاداش، وجوه پرداختی بابت لباس، پرداخت هزینه های درمان و یا معالجه کارگران

مزایای غیر مستمر نقدی

مزایایی که در صورت لزوم و ارجاع کار از طرف کارفرما به کارگر، در ماه های مختلف و تحت عناوینی مانند حق اضافه کاری، جمعه کاری ، پاداش، حق ماموریت و کارانه پرداخت میشه

مزایای غیر مستمر غیر نقدی

مزایایی که کارفرما در برخی از ماه های سال به کارگر تحت عناوینی مثل هزینه سفر، بلیت سفر، استفاده از امکانات رفاهی کارفرما ( نظیر مهمانسرا و زائر سرا ) تخصیص میده.

مزایای وابسته به شغل (به تبع شغل ) و مزایای وابسته به شاغل (به تبع شاغل )

مزایای شغل ؛ مزایایی که وابسته و پیوند خورده با شغل کارگره

مزایای شاغل ؛ مزایایی که وابسته و پیوند خورده با فرد شاغل هستش

به منظور روشن شدن کامل این موضوع جدولی به شرح ذیل ارائه شده که خواننده بتونه بدرستی با مفاهیم بیان شده آشنا بشه و اونها رو در جای صحیح و درست استفاده کنه

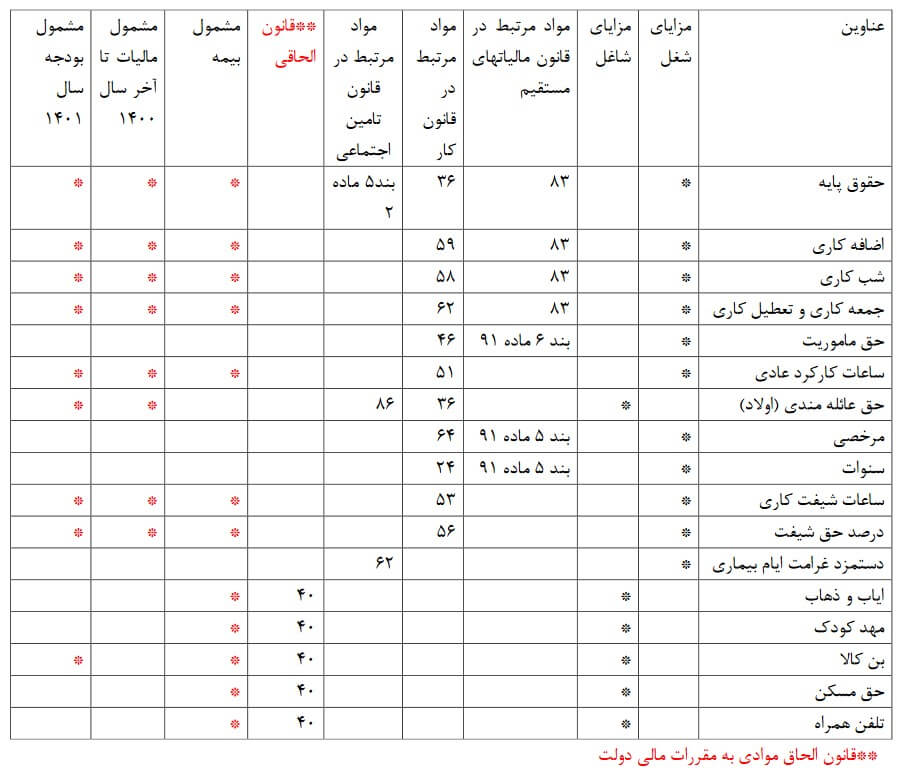

طبقه بندی کسورات در قانون کار

چه اقلامی از حقوق دستمزد کم میشه

به صورت خلاصه در ارتباط با این بحث دسته بندی زیر رو ارائه دادم که بتونه در این زمینه به شما کمک کنه

- کسورات مربوط به قانون مالیاتهای مستقیم که به آن مالیات حقوق میگن

- کسورات مربوط به قانون تامین اجتماعی که به آن بیمه سهم کارگر و کارفرما میگن

- کسورات توافقی، شامل کسوراتی است که کارفرما بابت مبلغی که به کارگر پرداخته باهاش توافق میکنه که هر ماهه مبلغی از حقوق قابل پرداخت به کارگر رو در رابطه با این پرداختی که قبلاً انجام شده کسر کنه مثل کسر اقساط وام و یا مساعده

نکات مهم در رابطه با کسورات

- بیمه سهم کارگر از درآمد مشمول مالیات کسر میشه

- حکم صادره از مراجع قضایی قابل کسر از حقوق دستمزده

- کسورات توافقی مثل وام ، مساعده و غیره قابل کسر از حقوق دستمزده

فرمول محاسبات حقوق دستمزد بر اساس قانون کار

به منظور انجام محاسبات حقوق دستمزد ابتدا می بایست با یک سری از مبانی آشنا بشیم و بعد از اون به سایر موارد پرداخته میشه.

طبق تبصره 1 ماده 51 قانون کار ساعت کارکرد در طول هفته نباید از 44 ساعت تجاوز کنه. به عبارتی، ساعت کار روزانه کارگر به ازای هر روز، 7 ساعت و 20 دقیقه اس که به اون ساعت کار موظف گفته میشه.

اگر 44 ساعت رو بر عدد 6 روز کاری تقسیم کنیم، عدد حاصل 33/7 میشه و ازاونجا که 33% یک ساعت معادل 20 دقیقه است پس ساعت کارکرد روزانه برابر 7 ساعت و 20 دقیقه اس.

نکته: ساعات کارکرد ماهانه با احتساب 4 هفته در ماه و بدون روزهای جمعه برابر 24 روز کاری و 176 ساعت کاری در ماه و بدون احتساب روزهای جمعه برابر با 26 روز کاری و 191 ساعت کاری در ماه و با احتساب روزهای جمعه برابر با 30 روز کاری و 220 ساعت کاری در ماه می باشد

نکته: ساعت کارکردهای ماهانه طبق اونچه که بالاتر بیان شد برابر 176، 191، 220 ساعته که در محاسبه اضافه کاری و محاسبه ذخیره مرخصی به مثابه مخرج کسر لحاظ و با توجه به عرف حاکم بر شرکت ، اعمال آن متغییر است

نکته : اغلب کارفرمایان برای محاسبه، ساعت کار کارگاه رو بر مبنای 192 ساعت قرار می دهند.

با توجه به مطالب اخیرالذکر فرمول محاسبه حقوق دستمزد طبق قانون کار به شرح زیر خواهد بود

حقوق ماهانه = حقوق پایه + پایه سنوات + حق اولاد + خواربار مسکن + بن کارگری + حق جذب + حق مدیریت + فوق العاده بدی آب و هوا + دوری از مرکز

یادآوری : در شرکتها ممکنه یه سری از عناوینی که گفته شد وجود نداشته باشه ولی برای آشنایی خوانندگان موارد به صورت کامل ذکر شده

نحوی محاسبه حق اولاد

3×(30÷ حداقل حقوق مصوب شورای عالی کار)= پرداختی به ازای هر فرزند

محاسبه اضافه کاری

ساعت کارکرد موظف در ماه – ساعت کارکرد واقعی در ماه = ساعت اضافه کاری ماه

ساعات اضافه کاری × %140 × ((220÷ (حقوق پایه ماهانه + مزایای به تبع شغل ماهانه)) = مبلغ اضافه کاری

نحوی محاسبه حق ماموریت

30÷ مزد ثابت ماهانه = حق ماموریت یک روز

نحوی محاسبه فوق العاده نوبت کاری

10%× (مزایای به تبع شغل+پایه سنوات+حقوق پایه) = نوبت کاری در صبح و عصر

15%× (مزایای به تبع شغل+پایه سنوات+حقوق پایه) =نوبت کاری در صبح، عصر، شب

22/5%× (مزایای به تبع شغل+پایه سنوات+حقوق پایه) =نوبت کاری در صبح و شب یا عصر و شب

محاسبه یک ساعت فوق العاده شب کاری

نکته : این نرخ شب کاری برای کارهای غیر نوبت کاری اعمال میشه

ساعات شب کاری ×35% × ((220÷ ( مزایای به تبع شغل+پایه سنوات+حقوق پایه)) = فوق العاده شب کاری

قوانین پرکاربرد حقوق دستمزد در قانون مالیات های مستقیم و قانون تامین اجتماعی

حسابداری حقوق دستمزد

آیتم های حقوق دستمزد بر اساس نوع فعالیت های شرکت ها متفاوته، این آیتم ها شامل حقوق پایه، حق عائله مندی (حق اولاد) ، خواربار مسکن، بن کارگری، اضافه کاری ثابت، نوبت کاری، شب کاری، حق ماموریت، حق جذب، فوق العاده بدی آب و هوا، حق مدیریت و غیره اس که بنا به نحوه ی تعریف کدینگ حسابداری به صورت تجمیعی یا چند آیتم در یک معین نیز ثبت میشه که این موارد عمدتاً آرتیکل بدهکار سند حسابداری حقوق دستمزد را تشکیل میدن.

قسمت دیگه ای از هزینه حقوق دستمزد شامل بیمه سهم کارگر(7%)، بیمه سهم کارفرما (20%)، بیمه بیکاری (3%) و مالیات حقوقه

اگه کدینگ حسابداری از قابلیت و انعطاف لازم برخوردار باشه و بشه این موارد رو به پروژه ها و یا مرکز هزینه تخصیص داد این هزینه ها در سطح تفضیلی به تفکیک مراکز هزینه ها یا پروژه ثبت میشه.

اما ثبت بستانکار سند حقوق دستمزد؛ این سمت عموماً جاری کارکنان و سایر بستانکاران (بستانکاران غیر تجاری ) یا حقوق دستمزد پرداختنی، بیمه پرداختنی یا مالیات پرداختنی، بیمه تکمیلی و غیره حسب مورد یا بر اساس کدینگ و یا تشخیص حرفه ای حسابدار بخش بستانکار حقوق دستمزد رو تشکیل میدن.

جایگاه حقوق دستمزد در منابع انسانی

همانطور که میدونید پرسنل یا بهتر بگم منابع انسانی با ارزش ترین سرمایه برای یک بنگاه اقتصادیه، چرا که هر بنگاه اقتصادی که بتونه نیروی انسانی خودش رو متناسب با رشد و توسعه واحد اقتصادیش پرورش بده قطعاً به جایگاه های مناسبی نسبت به واحدهای تجاری مشابه که به این امر اهمیت نمیدن، میرسه .

یکی از مهمترین عواملی که موجب اشتیاق و علاقه و وفاداری پرسنل به سازمان میشه، بدون شک نقش چگونگی تعیین حقوق دستمزد و میزان اون و همچنین پرداخت مزایا و زمان پرداختش هستش و این موضوع می تونه خیلی حائز اهمیت باشه و این امر محقق نمیشه مگه با همکاری و همفکری واحد منابع انسانی کارآمد در زمینه استخدام، آموزش و پرورش نیروها.

معمولاً در رابطه با این بخش یک واحد کارگزینی در واحد منابع انسانی وجود داره که ارتباط تنگاتنگی با واحد حقوق دستمزد داره، توی این واحد با بررسی شرایط و ماهیت هر شغلی میزان حقوق دستمزد و مزایای اون شغل بررسی و مکتوب میشه و در بدو استخدام نیرو بعد از توافقات انجام شده و تایید مدیریت، اون موارد در احکام پرسنلی و یا قراردادها درج و به واحد حقوق دستمزد ابلاغ میشه.

واحد حقوق و دستمزد این احکام رو در نرم افزارهای ویژه حقوق دستمزد ثبت می کنه و بعد از دریافت لیست کارکرد پرسنل که در اون روزهای کارکرد، کسر کار، اضافه کار، انواع نوبت کاری ها در کارخانه ها، شب کاری، ماموریت و… توسط واحد کارگزینی ثبت شده، اقدام به ورود این اطلاعات داخل سیستم حقوق و دستمزد میکنه و بعد از انجام محاسبات نسبت به صدور فیش حقوقی اقدام میکنه بنابراین هرچه این فرآیندی که در بالا به صورت بسیار خلاصه توضیح داده شد در زمان مناسب و به صورت درست و کامل و با هماهنگی بین واحدهای دخیل صورت بگیره موجب افزایش رضایت مندی کارکنان میشه که این موضوع در ادامه قطعاً تاثیرات خودش رو در کسب وکار نشون میده و در صورت استمرار منجر به وفاداری کارکنان میشه.

نمونه ای از محاسبات و ثبت سندهای حسابداری آن

مزدثابت=حقوق پایه + مزایای ثابت پرداختی به تبع شغل (حق جذب، فوق العاده بدی آب و هوا، دوری از مرکز، سختی کار، حق مدیریت)

حقوق یک ساعت کار عادی

7.33 ÷ 30 ÷ مزدثابت ماهانه = حقوق یک ساعت کار عادی

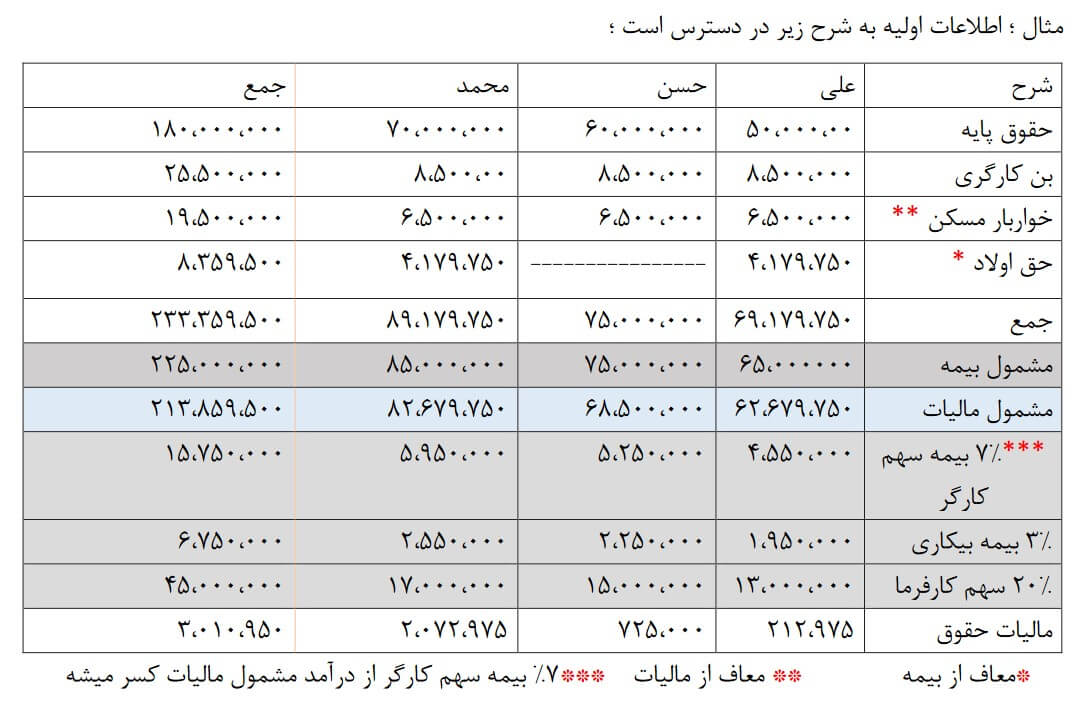

مثال : در یکی از احکام پرسنلی حقوق پایه 10،000،000ریال و حق جذب5،000،000 ریال و فوق العاده بدی آب و هوا 2،500،000ریال و دوری از مرکز 500،000ریال و سختی کار 1،000،000ریال و حق مدیریت250،000ریال با این مفروضات میخوایم بعد از این به محاسبات آیتم های مهم بپردازیم

حقوق یک روز کارکرد عادی

![]()

نحوی محاسبه ماموریت

شرایط تعلق ماموریت ؛

1- دور شدن از محل کار حداقل 50 کیلومتر 2- شرط توقف در محل ماموریت حداقل یک شب

حق ماموریت طبق ماده 46 قانون کار به ازای هر روز ماموریت، برابر یک روز حقوق کارگر می باشد

فرض کنیم که شخص مورد نظر 3 روز ماموریت داشته که محاسبات ماموریت آن بصورت زیر هستش

641˓667×3=1˓925˓001 مبلغ به ازای 3 روز ماموریت

نحوی محاسبه اضافه کاری

مثال : فردی در ماه گذشته 190 ساعت کار کرده اگر حقوق ساعت کار عادی وی 87540 ریال باشه اضافه کار به شکل زیر محاسبه میشه

ساعت کار موظف طی ماه گذشته 184 ساعت بوده ولی فرد مورد نظر 190 ساعت کارکرده و در نتیجه 6 ساعت اضافه کاری داشته. از اون جایی که نرخ اضافه کاری 40٪ بیشتر از نرخ ساعت کارکرد عادی باشه پس داریم ؛

87˓540×140%=122˓556 نرخ یک ساعت اضافه کاری

122˓556×6=735˓336 مبلغ اضافه کاری

جمعه کاری

نکته: در کارگاه هایی که حسب نوع یا ضرورت کار و یا توافق طرفین به طور مستمر روز دیگری تعطیل شود، همان روز در حکم روز تعطیل هفتگی خواهد بود و به هرحال، تعطیل یک روز معین در هفته اجباری است

نکته: کارگرانی که به هر عنوان ، به این ترتیب روزهای جمعه کار می کنند، در مقابل عدم استفاده از تعطیلی روز جمعه %40 اضافه بر مزد دریافت خواهند کرد

نکته : در صورتی که روزهای کار در هفته کمتر از 6 روز باشد، مزد روز تعطیل کارگر معادل یک ششم مزد یا حقوق دریافتی وی در روزهای کار در هفته خواهد بود

نکته آخر : کارگاه هایی که با انجام 5 روز کار در هفته و 44 ساعت کار قانونی کارگرانشان از 2 روز تعطیل استفاده می کنند ، مزد هریک از 2 روز تعطیل هفتگی برابر مزد روزانه کارگران خواهد بود

مثال : فردی در ماه دارای 2 روز جمعه کاری هستش با توجه به مفروضات مثال قبل محاسبات اون به شرح زیر هستش

با توجه به اینکه هر روز کاری معادل 7/33 ساعت می باشد و بابت جمعه کاری 40% فوق العاده پرداخت میشه پس داریم

(87540 * 40%)*(7.33*2) = 513.334

نوبت کاری

| ساعات شروع و پایان کار مطابق ماده 53 قانون کار برای نوبت کاری | |||

| شیفت کاری | ساعت شروع | ساعت پایان | مدت کارکرد |

| صبح | 6 | 14 | 8 |

| عصر | 14 | 22 | 8 |

| شب | 22 | 6 | 8 |

نکته :کار نوبتی مطابق ماده 55 قانون کار عبارتست از کاری که در طول ماه گردش دارد، به نحوی که نوبت های آن صبح یا عصر یا شب واقع شود

نکته : کارگری که در طول ماه به طور نوبتی کار می کند و نوبت های کار وی در صبح و عصر واقع می شود (10%) و چنانچه نوبت ها در صبح ، عصر ، شب قرارگیرد (15%) و در صورتی که نوبت ها به صبح و شب و یا عصر و شب بیفتد (22.5%) علاوه بر مزد به عنوان فوق العاده نوبت کاری دریافت خواهد کرد

نکته : برای هر ساعت کار در شب تنها به کارگران غیر نوبتی 35% اضافه بر مزد ساعتی کارعادی تعلق می گیرد

مثال : شخصی در شرکت X در سال 1401 با حقوق و مزایای ذیل اقدام به انعقاد قرارداد همکاری کرده، در نیمه اول آذرماه سال مزبور، در زمان نوبت کاری صبح و شب یعنی از ساعت 23:00 تا 7:00 و در نیمه دوم ماه در نوبت کاری عصر و شب یعنی از ساعت 15:00 تا 23:00 در محل کار خودش حضور داشته فوق العاده نوبت کاری، این شخص به صورت زیر محاسبه میشه :

حقوق پایه 000˓000˓63 ریال و حق جذب 000˓000˓10 ریال و اضافه کاری ثابت 000˓000˓15 ریال

نوبت کاری نیمه اول ماه : 23:00 تا 7:00 یعنی هفت ساعت از این نوبت کاری در شب بوده

نوبت کاری نیمه دوم ماه : 15:00 تا 23:00 یعنی هفت ساعت از این نوبت کاری در عصر بوده

نتیجه: نوبت کاری این شخص میشه عصر و شب و بهش 22/5% فوق العاده نوبت کاری تعلق میگیره

63˓000˓000+10˓000˓000+15˓000˓000=88˓000˓000 جمع حقوق و مزایای مستمر

19،800،000 = 5/%22 × 88،000،000 فوق العاده نوبت کاری

توجه: میزان معافیت مالیاتی ماهانه درآمد حقوق در سال 1401 مبلغ 56،000،000 ریال میباشد.

با توجه به اطلاعاتی که در جدول داده شده میخوایم هم محاسبات ضروری و هم ثبت سند حسابداری رو بزنیم ؛

کل / معین / تفضیل

هزینه / حقوق دستمزد/حقوق پایه 180،000،000

هزینه / حقوق دستمزد/ بن کارگری 25،500،000

هزینه / حقوق دستمزد / خواربار مسکن 19،500،000

هزینه / حقوق دستمزد/ حق اولاد 8،359،500

هزینه / حقوق دستمزد / 23% سهم کارفرما 51،750،000

سایر حسابهای پرداختنی / حقوق دستمزد پرداختنی 214،598،550

سایر حسابهای پرداختنی /حق بیمه پرداختنی 67،500،000

سایر حسابهای پرداختنی / مالیات پرداختنی 3،010،950

هیچ دیدگاهی نوشته نشده است.